Vous savez que de temps en temps j'aime les cartes bancaires, les cashbacks et les taux de conversion. À la suite de mes recherches, j'ai écrit un article Cartes bancaires pour voyager, dans lequel il a dit quelles cartes moi-même et lesquelles pouvaient être faites. Bien sûr, la liste est incomplète, il y a beaucoup plus de cartes, mais en fonction de mon expérience personnelle, en plus, je la mets à jour, en suivant les tarifs.

Récemment, les questions sur les cartes Alfabank sont devenues plus fréquentes, et le problème est embrouillé avec elles. Par conséquent, j'ai demandé au support technique d'Alfabank des commissions, je me suis fait des cartes Alfabank et j'ai tout vérifié dans la pratique. Mais pour ne pas écrire sur une seule Alfabank, j'ai tout de suite mené une expérience avec toutes mes cartes.

Le contenu de l'article

- 1 Réponse d'Alfabank sur le taux de conversion

- 2 Laquelle des 6 cartes bancaires est la plus rentable

- 3 résultats

Réponse d'Alfabank sur le taux de conversion

Je recommande la carte Tinkoff AllAgency avec un cashback allant jusqu'à 10% pour la réservation, 3% pour les billets et 2% pour tous les achats. Lire mon post Avantages et inconvénients d'une carte.

Carte AllAirlines (en cadeau 1000 roubles)>

Le fait est que lorsque vous effectuez des achats à l'étranger avec des cartes Alfabank, une commission de 2,5% est annoncée à quelques endroits et ne se produit pas toujours. Ils m'ont écrit plusieurs fois dans les commentaires qu'ils disent qu'il n'y a pas de commissions. Mais pour le dire avec certitude, vous devez connaître toutes les nuances. Avant de décrire les résultats de mon expérience, je vous propose une réponse du support technique d'Alfabank, où 2,5% est dit en noir et blanc. Je cite.

Conformément aux tarifs de la Banque, pour l'émission d'espèces via des distributeurs automatiques de billets tiers (à l'exception des banques partenaires), une commission de 1% du montant, y compris la commission d'une banque tierce, mais pas moins de 180 roubles, est facturée. pour l'ensemble de services «Optimum». Nous vous recommandons de spécifier la disponibilité et la taille d'une commission bancaire tierce dans son service d'assistance.

Nous tenons à noter que lorsqu'une transaction est effectuée dans une devise différente de la devise du compte sur lequel la carte a été émise, avec l'utilisation de laquelle la transaction correspondante a été effectuée, la Banque convertit le compte dans la devise du compte de la manière et aux conditions prévues à l'annexe 4. «Conditions générales d'émission, de maintenance et d'utilisation des cartes» De l'accord.

Trois devises sont toujours impliquées dans le processus de conversion: la devise de transaction, la devise de facturation et la devise du compte de carte.

Devise de transaction - la devise dans laquelle la transaction est effectuée à l'aide d'une carte bancaire (retrait d'espèces, paiement dans un point de vente ou transfert de carte à carte).

La devise de facturation est la devise dans laquelle le système de paiement international calcule le montant à débiter du compte du titulaire de la carte. La devise de facturation pour les cartes de paiement VISA et MasterCard pour les transactions en devises à l'étranger est le dollar américain.

Devise du compte - la devise dans laquelle le compte est ouvert vers laquelle «lié» carte avec laquelle l'opération est effectuée.

Si la devise du compte du client diffère de la devise de transaction et de la devise de facturation, la conversion sera effectuée conformément aux règles et au taux de change du système de paiement (MPS) de la devise de transaction à la devise de facturation et au taux de la Banque de la devise de facturation à la devise du compte. Conformément aux règles de l'UIP, la Banque a le droit d'appliquer des facteurs de correction au taux de base de l'UIP. Pour les cartes Alfa-Bank, le ratio est de 2,5% (sauf pour les cartes VISA Infinite et MasterCard World Signia / MasterCard World Elite, pour lesquelles la conversion s'effectue sans utiliser de facteur de correction). Ces informations sont consignées dans les documents réglementant les règlements mutuels du ministère des Chemins de fer et de la Banque et sont susceptibles d'être modifiées. Ainsi, la conversion de la monnaie de transaction en monnaie de facturation s'effectue au taux établi conformément aux règles de l'UIP, qui permettent d'appliquer des facteurs de correction au taux de base. Le cours de l'UIP peut être clarifié sur le site Web de l'UIP. Ce cours est à titre informatif, car au moment de l'opération, le cours peut être un, et au moment de l'autorisation de l'opération, un autre. Lors de la conversion de la devise de facturation en devise du compte, le taux Alfa-Bank est appliqué, que la Banque est en droit de fixer à sa discrétion..

Dans le même temps, la règle suivante s'applique dans Alfa-Bank: si la devise de la transaction coïncide avec la devise du compte du Client, le montant débité du compte du Client sera égal au montant de la transaction.

Juste au cas où, je résume l'ensemble de la réponse du support technique. Si vous retirez des dollars de la carte dollar ou de l'euro, il n'y aura pas de commission de 2,5%. Si vous supprimez des bahts, des shekels, du zloty et d'autres tugriks des cartes de monnaie, ou supprimez quelque chose des cartes en rouble, alors il y aura une commission de 2,5%, à l'exception des titulaires de carte VISA Infinite ou MasterCard World Signia / Elite.

Laquelle des 6 cartes bancaires est la plus rentable

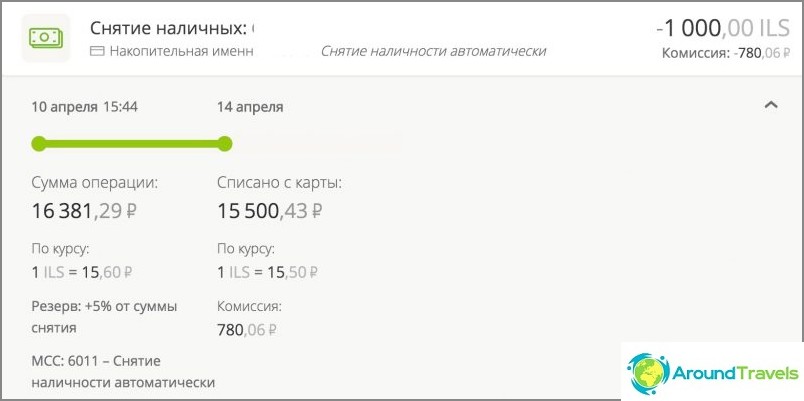

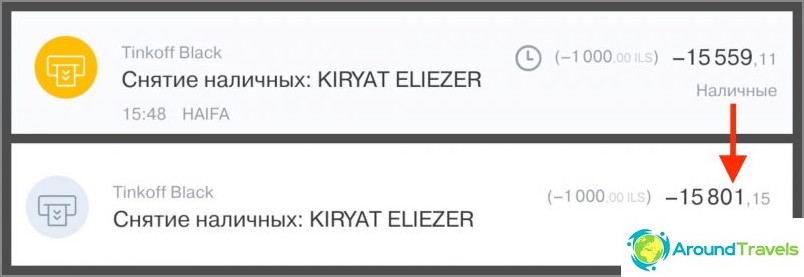

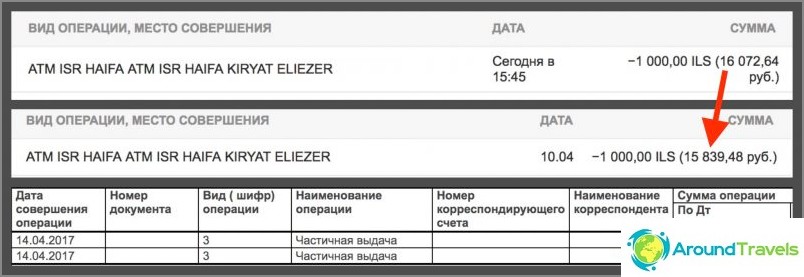

Comme je l'ai dit ci-dessus, j'ai décidé de mener immédiatement une expérience avec toutes les cartes que j'ai avec moi: le rouble et le dollar Tinkoff, le maïs avec intérêt sur le solde, la Mastercard Sberbank, le rouble Alpha et le dollar. J'ai tiré au même guichet automatique, la même quantité de 1000 shekels, en même temps le 10 avril 2017 avec une différence de plusieurs minutes.

Permettez-moi de vous rappeler qu'il y a eu 2 conversions sur des cartes roubles (ILS => USD => RUB): la première (ILS => USD) est effectuée par le système de paiement MasterCard ou Visa, la seconde (USD => RUB) est effectuée par une banque russe. Pour les cartes en dollars, il n'y a eu qu'une seule conversion (ILS => USD), qui est effectuée par le système de paiement, et le taux de la banque russe n'est pas impliqué dans ce cas, mais néanmoins elle peut facturer sa commission. Pour le baht thaïlandais, il y aurait absolument le même schéma.

Vous devez également comprendre que, bien que l'autorisation des fonds (retrait d'un guichet automatique) ait eu lieu en même temps, leur déduction effective a lieu après 2 à 5 jours et au taux le jour du débit. En conséquence, les taux de conversion et les montants finaux (que nous comparons) sont également différents pour cette raison (les taux changent au moins une fois par jour). Séparément, je dirai à propos des cartes en dollars - il est important de savoir à quel taux les dollars ont été achetés, si nous comparons les cartes en roubles ou en dollars qui sont les plus rentables (à ce sujet, je a écrit un post entier) Par exemple, vous pouvez les acheter à l'avance à l'une des baisses de taux, dans la banque Internet immédiatement avant de vous retirer d'un distributeur automatique de billets ou dans un échangeur n'importe quel jour.

Autorisation Radiation Frais de retrait Total retiré Note Corn Mastercard World 16381.29 15500.43 0 15500.43 Radiation après 3,5 jours. Dans IB, des frais sont également affichés. Après la mise hors service, cette ligne devrait disparaître, mais jusqu'à présent, le bogue n'a pas encore été corrigé. Lorsqu'un service est connecté «Intérêt sur le solde» jusqu'à 50 mille roubles par mois de retrait des distributeurs automatiques de billets sans commission, puis 1%. Tinkoff Black rouble 15559.11 15801.15 0 15801.15 Radiation après 3 jours. Il n'y a pas de commission pour les retraits des distributeurs automatiques de billets dans un délai de 150 000 roubles / mois. Sberbank Mastercard rouble 16072.64 15839.48 158.39 15997.87 Radiation après 3 jours. Les frais de retrait ATM (1%) ne sont affichés nulle part dans l'IB, bien qu'ils soient débités immédiatement. Vous ne pouvez le voir que dans une déclaration complète au Bureau international, après environ 5 jours, ce n'est pas tout le monde le sait. Alfa Bank rouble 16293.33 15899.47 180 16079.47 Radiation après 4,5 jours. Les frais de retrait ATM (1%) sont affichés dans l'IB sur une ligne distincte. Tinkoff Dollar noir 276,33 $ 273,85 $ 0 273,85 $ Radiation après 3 jours. Il n'y a pas de commission pour les retraits aux distributeurs automatiques de billets à moins de 5000 $ / mois. Alfabank dollar 284,08 $ 280,70 $ 3,18 283,88 $ Radiation après 4,5 jours. Les frais de retrait ATM (1%) sont affichés dans le BI sur une ligne distincte.

Retrait sur la carte Maïs

Retrait sur la carte rouble Tinkoff

Retrait par carte rouble de Sberbank

Retrait sur la carte rouble Alfabank

Retrait par carte dollar Tinkoff

Retrait par carte dollar Alfabank

résultats

Au forum bancaire, ils conseillent souvent Blé pour les roubles, et Tinkoff Black pour la monnaie, si nous parlons de voyage. Et cela, en principe, coïncide avec mes conseils, ainsi qu'avec les résultats de l'expérience. Bien que je sois plus pour une carte de crédit (plus rentable) et pour une carte de crédit de voyage AllAgency avec un cashback de 2-10% (à partir du lien 1000 roubles par carte en cadeau).

Au début, je voulais recompter tous les numéros de cours avec une calculatrice, mais l'image est exactement la même qu'elle devrait être selon les tarifs, j'ai donc décidé que juste un signe gratuit avec les montants.

Tout d'abord, cette expérience peut être utile à ceux pour qui la phrase «sur la carte XXX jusqu'à 4% de commission» cela ne veut rien dire, et qui ne veut pas comprendre tous ces cours. D'accord, quand vous donnez des montants spécifiques, surtout en comparaison, c'est plus clair que tout intérêt là-bas. Après tout, en fait, la différence entre les cartes lors du retrait n'est que de quelques centaines de roubles. Tout le monde ne voudra pas s'embêter et faire des cartes spéciales légèrement plus rentables à cause d'une telle différence, surtout s'il n'y a qu'un ou deux voyages par an.

Autre chose, ceux qui aiment compter l'argent ou qui utilisent des cartes à l'étranger tout au long de l'année. Vous voyez, il est beaucoup plus agréable de ne pas donner de commission à la banque, mais d’obtenir des remises en argent. Et, plus il y a de dépenses par an, plus la différence est grande. Par exemple, j'économise sur la maintenance annuelle, sur les frais de conversion, en raison de cashback, par exemple, 15 000 roubles par an. Est-ce beaucoup ou peu? Si vous considérez que c'est du travail, alors ce n'est pas suffisant, si vous considérez l'argent de nulle part que je reçois, en choisissant le sujet que j'aime, alors c'est un très bon bonus. Il faut tenir compte du fait que j'ai compris le problème et fait des cartes il y a quelques années, c'est-à-dire que depuis longtemps je ne suis pas resté assis des jours et des nuits à lire des forums, non. En outre, si vous prenez le montant non pas 15 000 roubles, mais par exemple 150 000 roubles, 200 roubles de la différence se transforment déjà en 2000 roubles. Eh bien, et ainsi de suite, vous pouvez vous multiplier (pour 1,5 million de roubles, il y aura 20 000 roubles de différence).

Par conséquent, je recommande à tout le monde d'aborder le choix des cartes bancaires avec une tête. Si vous n'avez pas vraiment besoin d'un bonus, il est plus facile de ne pas vous déranger et de piocher presque n'importe quelle carte. Si vous voulez tout obtenir de la banque, vous devrez lire les tarifs et choisir quelque chose spécifiquement pour vous.

P.S. Des questions? 🙂